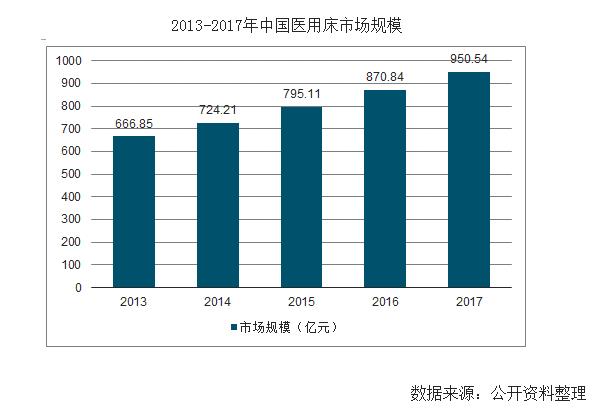

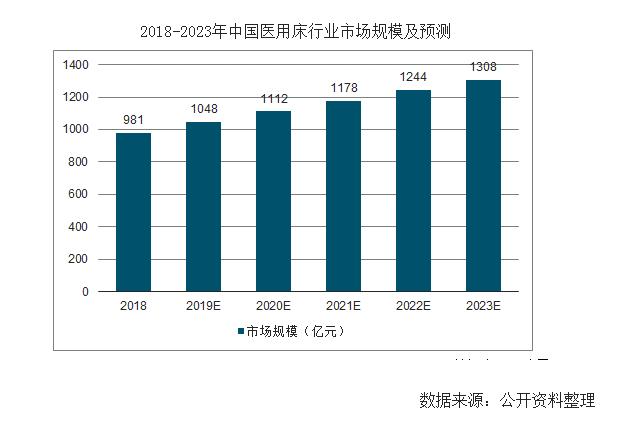

未來中國醫用床行業市場規模將迎來爆發式增長

醫用床屬于醫療器械行業,而醫療器械行業是一個多學科交叉、知識密集、資金密集的高技術產業,涉及醫學、生物學、化學、物理學、電子學、工程學等學科,生產工藝相對復雜,進入門檻較高,其發展程度是一個國家制造業和高科技發展水平的重要標志之一,在中國屬于國家重點鼓勵發展產業。

中國醫療器械發展起步較晚,與發達國家相比,醫療器械行業的研發投入、創新能力、科技成果轉化能力等方面相對薄弱。但是隨著經濟水平的發展,民眾對于醫療的需求迅速擴大,與此同時,人口老齡化進程加快,老年人常見病、慢性病的日常護理等醫療服務需求升級,需求的爆發將促使未來中國醫用床市場快速增長。

內在邏輯老齡化人口逐漸加劇,老年人口所患疾病多以慢性病為主,需長期物理方式治療及護理,而傳統的床具無法靈活調節,對于行動不便的老人極為不方便,配備線性驅動器的電動醫療床解決了老年人行動不便的痛點,便于醫護人員進行康復護理。線性驅動裝置可廣泛應用于電動病床、護理床、ICU床、翻身床、電動手術床、牙科椅、康復訓練床、C型臂、核磁共振設備、吊塔、電動輪椅、臺車等醫療器械。

隨著國內企業研發能力的快速提高,以及市場重心從高科技向普及型轉移,國產醫用床的競爭力正逐步增強,為國內廠商拓展市場提供了難得的機遇。中國醫療床的發展速度也令世界都為之側目。中國最新研發的醫療床產品也走在了國際醫療床行業的尖端。預計未來幾年內,中國將超過日本,成為全球第二大醫療設備市場。

2017年中國醫用床進口額為1.2億美元,出口額為5.09美元,分別同比增長0.84%和10.17%,實現貿易順差3.89億美元,同比增長13.41%。

智能電動床是傳統床具與高科技硬件技術結合的產物,具有調節床板曲線,震動按摩、藍牙音箱、床底燈、智能健康管理、移動終端APP控制等功能。現階段,智能電動床主要消費市場主要在歐美地區。

10多年前電動床推出主要面向50歲以上的老年群體,但是目前消費群體最多的年齡段在30~40歲之間。

政策需求和老齡化加劇推動了中國電動護理床市場發展,但目前市場空間較小。

到2020年全國60歲以上老年人口將增加至2.55億人,較目前增加1500萬人。根據調查數據統計,每千名老人擁有養老床位31.6張,按照國務院十三五養老的規劃,老年人健康管理率達到70%,護理型床位占當地養老床位總數比例不低于30%,據此推算,近三年養老對電動床的需求為10萬張,按照每張660美元的價格計算,市場空間4.5億元。即使考慮到非養老需求的擴散,國內電動護理床發展尚處于發展初期,規模有限。

中國醫用床的應用主要集中在醫院、養老院。基層醫療衛生機構、社區門診等場所。由于中國醫院的范圍廣,其對醫用床的應用需求最為廣泛。根據不同應用領域現有床位的實際情況結合醫用床的產品價格情況對不同領域醫用床市場結構進行分析。2016年醫院醫用床市場規模為646.93億元,而基層醫療衛生機構和養老院醫用床的市場規模分別為29.77億元和168.42億元,各領域以醫院醫用床規模占比最高達到75.53%,其次為養老院,占比達19.93%,基層醫療衛生機構醫用床規模占比僅為3.52%。

隨著中國人口結構老齡化的到來,養老院、保健場等養老設施的建設將進入高峰期,具有保健療養功能的醫用病床、椅等將成為保健療養場所的重要設備,養老產業對醫用床的需求將成為新的市場增長點。且近年在創新醫療器械領域上,中國政府多次出臺強有力政策,著重提高醫療器械的創新能力和產業化水平,提供自主創新的沃土,多維度鼓勵創新醫療器械,加快注冊上市流程,實現相關領域國產化,將有利帶動醫用床行業的發展。

伴著中國在醫院、養老院以及基層醫療機構等領域床位數以及高級病床應用規模擴展速度的提升,未來中國醫用床行業市場規模將迎來爆發式增長。預計到2023年中國醫用床行業整體市場規模將突破1300億元。

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。