中國信用卡行業(yè)市場(chǎng)現(xiàn)狀及發(fā)展趨勢(shì)預(yù)測(cè)

中國信用卡業(yè)務(wù)的發(fā)展成就顯著,據(jù)中國支付清算協(xié)會(huì)的數(shù)據(jù),截至2018年Q1末,信用卡和借貸合一卡共計(jì)發(fā)行6.12億張,人均持卡量0.44張。2009年-2017年信用卡累計(jì)發(fā)卡量的年均復(fù)合增速為15.47%。2017年信用卡行業(yè)發(fā)展速度明顯加快,當(dāng)年累計(jì)發(fā)卡量同比增長26.45%。信用卡行業(yè)發(fā)展提速的主要原因是在經(jīng)濟(jì)增速下行、嚴(yán)監(jiān)管的環(huán)境下,銀行將更多資源投入信用卡業(yè)務(wù)。

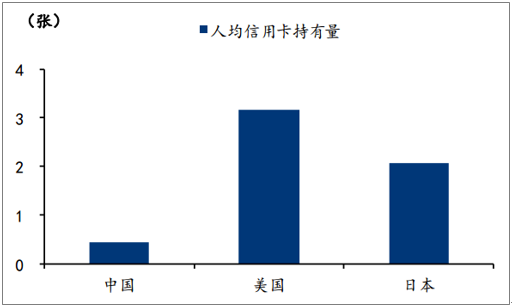

據(jù)統(tǒng)計(jì),2017年底,中國信用卡授信使用率為45%,高于同期美國的18%。二者差異的主要原因是美國信用卡行業(yè)總額度較高:1)首先,美國信用卡較普及,卡量推高了總額度;2)美國信用卡卡均額度更高。2016年美國信用卡卡均額度為4271美元(人民幣2.96萬元),同期中國為1.96萬元。2018年Q1末我國信用卡人均持卡量為0.44張,而2016年美國信用卡人均持卡量已達(dá)3.16張。雖然近幾年中國移動(dòng)第三方支付取得了快速發(fā)展,但移動(dòng)支付也只是將信用卡嵌入了支付系統(tǒng),并不是對(duì)信用卡消費(fèi)信貸功能的取代。從信用卡貸款角度來看,2017年底中國信用卡應(yīng)償信貸總額占金融機(jī)構(gòu)境內(nèi)總貸款的4.55%,同期美國為11.41%。以上數(shù)據(jù)對(duì)比說明中國信用卡行業(yè)有較大增長空間,銀行有望擁抱信用卡行業(yè)的廣闊藍(lán)海。

中國人均借記卡持卡量自2013年Q1末的2.47張上升至2018年Q1末的4.60張,五年內(nèi)增加2.13張,增幅為86%。而同期人均信用卡持卡量從0.26張上漲至0.44張,僅增加0.18張,增幅為69%。銀行卡發(fā)卡量的快速上升反映居民對(duì)銀行金融服務(wù)需求的上升,信用卡行業(yè)的發(fā)展或可加快,以匹配居民的消費(fèi)信貸需求。2017年,信用卡發(fā)卡加快的現(xiàn)象已經(jīng)出現(xiàn),當(dāng)年人均持卡量同比增長25.81%,較借記卡高18.9pct,行業(yè)步入大發(fā)展初期。

2017年底共有三家銀行信用卡累計(jì)發(fā)卡量在1億張以上,分別為工商銀行、建設(shè)銀行和招商銀行,三家機(jī)構(gòu)累計(jì)發(fā)卡量合計(jì)達(dá)3.5億張,占所有大行、股份行、郵儲(chǔ)銀行累計(jì)發(fā)卡量的40%(除未公布累計(jì)發(fā)卡量數(shù)據(jù)的華夏、渤海、恒豐銀行外)。股份行中的第二大信用卡發(fā)卡行為廣發(fā)銀行,累計(jì)發(fā)卡量達(dá)5711萬張。廣發(fā)銀行因是中國第一張信用卡的發(fā)卡行,具有先發(fā)優(yōu)勢(shì)。招商銀行較早確定了信用卡發(fā)展戰(zhàn)略,2007已成為全國第二大發(fā)卡行,其網(wǎng)絡(luò)流量優(yōu)勢(shì)明顯。根據(jù)百度指數(shù)的數(shù)據(jù),2011-2018年上半年,“招商銀行信用卡”搜索流量一直遙遙領(lǐng)先其他銀行。

信用卡收入可包括非利息收入與利息收入兩部分。利息收入指持卡人還款超過信用卡免息期產(chǎn)生的利息收入,各家銀行的年化利率普遍為12.775%-18.25%(日利率:萬分之3.5-萬分之5)。非利息收入則包括年費(fèi)、違約金、分期業(yè)務(wù)手續(xù)費(fèi)(與大部分銀行不同,招行和浦發(fā)已將此項(xiàng)歸為利息收入)、商戶返傭、違約金、取現(xiàn)手續(xù)費(fèi)、境外交易手續(xù)費(fèi)等。據(jù)銀聯(lián)發(fā)布的數(shù)據(jù),銀聯(lián)數(shù)據(jù)客戶銀行信用卡業(yè)務(wù)收入結(jié)構(gòu)主要的組成部分是利息收入與分期手續(xù)費(fèi)收入,合計(jì)占總收入的65.49%。各銀行在持卡人端收取的手續(xù)費(fèi)費(fèi)率有一定差別,如浦發(fā)銀行普卡年費(fèi)設(shè)置為180元,較其他銀行高;招商銀行的分期業(yè)務(wù)手續(xù)費(fèi)定價(jià)更高,12期的每期手續(xù)費(fèi)最高可達(dá)1.67%。而商戶返傭則一般按照政府制定的市場(chǎng)調(diào)節(jié)價(jià)0.45%執(zhí)行。

由于銀行卡手續(xù)費(fèi)的主要來源為信用卡,可用銀行卡手續(xù)費(fèi)收入來衡量信用卡非息收入。據(jù)招商銀行、中信銀行及民生銀行披露的數(shù)據(jù),其信用卡非息收入/銀行卡手續(xù)費(fèi)收入分別為106%、100%、97%。建設(shè)銀行、工商銀行、中信銀行的銀行卡手續(xù)費(fèi)收入均超過300億元,另外,估算招商銀行、浦發(fā)銀行統(tǒng)一口徑后的銀行卡手續(xù)費(fèi)收入也超過300億元(2017年信用卡業(yè)務(wù)收入分別為545億元、488億元)。五個(gè)銀行構(gòu)成了信用卡手續(xù)費(fèi)盈利能力的第一梯隊(duì)。

免責(zé)聲明:

1、本站部分文章為轉(zhuǎn)載,其目的在于傳遞更多信息,我們不對(duì)其準(zhǔn)確性、完整性、及時(shí)性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點(diǎn),并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

2、中金普華產(chǎn)業(yè)研究院一貫高度重視知識(shí)產(chǎn)權(quán)保護(hù)并遵守中國各項(xiàng)知識(shí)產(chǎn)權(quán)法律。如涉及文章內(nèi)容、版權(quán)等問題,我們將及時(shí)溝通與處理。