北京公積金政策發(fā)生重大變化 公積金貸款淪為雞肋

北京地區(qū)住房公積金政策迎來重大調(diào)整。9月13日,北京市住房公積金管理中心發(fā)布《關(guān)于調(diào)整住房公積金個(gè)人住房貸款政策的通知》(以下簡(jiǎn)稱《通知》),公積金貸款將實(shí)行“認(rèn)房又認(rèn)貸”政策,與商業(yè)貸款認(rèn)定標(biāo)準(zhǔn)保持一致。與此同時(shí),公積金貸款的額度規(guī)則也將發(fā)生改變,將與公積金繳存年限掛鉤。

全國范圍“認(rèn)房又認(rèn)貸”

北京公積金新政將于9月17日正式實(shí)施。所謂的“認(rèn)房又認(rèn)貸”也就是說,既要看名下是否無房,也要看全國范圍內(nèi)的個(gè)人住房貸款記錄。

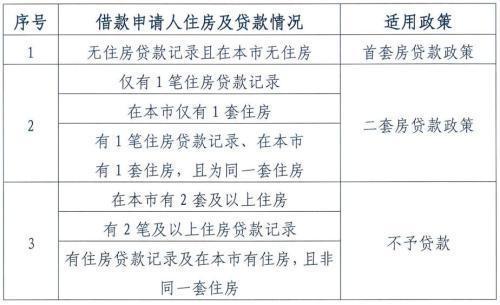

《通知》規(guī)定,借款申請(qǐng)人名下無住房貸款記錄(包括商業(yè)性住房貸款、住房公積金個(gè)人住房貸款)且在本市無住房的,按首套房貸款政策辦理;凡不屬于首套房情形,被核定為是二套房的,按二套房貸款政策辦理;如果被核定為有兩套及以上住房的,不予貸款。

公積金貸首付看齊商貸

根據(jù)通知,公積金貸款首付款比例也做了相應(yīng)的調(diào)整。此前,公積金貸款首付款比例均為不低于20%。新政策出臺(tái)后,購買經(jīng)濟(jì)適用住房的,首付款比例不低于20%;購買共有產(chǎn)權(quán)等政策性住房的首套住房,首付款比例不低于30%;購買政策性住房之外的首套普通自住房首付款比例不低于35%,首套非普通自住房的首付款比例不低于40%。購買普通自住房且為第二套住房的,首付款比例不低于60%;購買非普通自住房且為第二套住房的,首付款比例不低于80%。

據(jù)了解,普通自住房和非普通自住房的認(rèn)定標(biāo)準(zhǔn),按北京市住房和城鄉(xiāng)建設(shè)委員會(huì)、北京市財(cái)政局、北京市地方稅務(wù)局于2014年9月30日聯(lián)合印發(fā)的《關(guān)于調(diào)整本市享受稅收優(yōu)惠政策普通住房平均交易價(jià)格有關(guān)問題的通知》標(biāo)準(zhǔn)執(zhí)行。若遇普通自住房和非普通自住房的認(rèn)定標(biāo)準(zhǔn)調(diào)整,按調(diào)整后的標(biāo)準(zhǔn)執(zhí)行。

東、西城戶籍買郊區(qū)房貸款額度可上浮20萬

此次調(diào)整的焦點(diǎn)還包括:貸款額度將與借款申請(qǐng)人住房公積金的繳存年限掛鉤、鼓勵(lì)戶籍在北京市城六區(qū)的借款申請(qǐng)人購買城六區(qū)外的首套住房等。

為落實(shí)北京城市總體規(guī)劃的有關(guān)要求,公積金貸款實(shí)行差別化貸款額度。借款申請(qǐng)人戶籍在北京市東城區(qū)或西城區(qū)的,購買城六區(qū)外的首套住房,最高貸款額度可在120萬元基礎(chǔ)上浮20萬元;對(duì)于不屬于前一種情況的,但借款申請(qǐng)人戶籍均在城六區(qū)的,購買城六區(qū)外的首套住房,最高貸款額度可上浮10萬元。對(duì)于戶籍不在城六區(qū)的申請(qǐng)人,購買首套住房,最高貸款額度為120萬元。符合二套房貸款政策要求的,最高貸款額度為60萬元。

易居研究院智庫中心研究總監(jiān)嚴(yán)躍進(jìn)認(rèn)為,北京當(dāng)前政策的亮點(diǎn)在于,市區(qū)戶籍到郊區(qū)購房,可以享受公積金貸款額度增加的優(yōu)惠,這和北京當(dāng)前市區(qū)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整、城市規(guī)劃調(diào)整等有關(guān)。

每繳存一年公積金可貸10萬元

根據(jù)《通知》,公積金貸款額度將與借款申請(qǐng)人住房公積金的繳存年限掛鉤。每繳存一年可貸10萬元,最高可貸120萬元,如果繳存年限不夠1整年的,按1整年計(jì)算。如借款申請(qǐng)人為已婚的,核算貸款額度以夫妻雙方繳存年限較長的一方計(jì)算。

過去,公積金貸款的最高額度是120萬元,繳存時(shí)間的長短不會(huì)影響額度。新政則實(shí)行貸款額度與借款申請(qǐng)人住房公積金的繳存年限掛鉤。

如果公積金貸款的繳存期限是13個(gè)月,也會(huì)算為兩年,可貸20萬元。但如果是夫妻,丈夫繳存了7年,妻子是5年,是否可以一起貸120萬元?

答案是不可以。《通知》規(guī)定,如借款申請(qǐng)人為已婚的,核算貸款額度以夫妻雙方中繳存年限較長的一方計(jì)算。所以,上面那種情況,按照丈夫繳存7年來算,只能貸70萬元。

“這個(gè)政策對(duì)剛需影響非常大,特別是年輕人,當(dāng)下北京市場(chǎng)平均購房年齡在28歲左右,按照新政,公積金貸款大約只能貸50萬左右。”中原地產(chǎn)首席分析師張大偉說,受新政影響,預(yù)計(jì)起碼一半的購房需求將只能選擇商業(yè)貸款或者全款。

異地購房提取公積金受限

根據(jù)新政,不再是購買任何城市的住房都能在北京提取公積金。

根據(jù)《關(guān)于落實(shí)放管服、優(yōu)化營商環(huán)境提升住房公積金歸集服務(wù)水平的通知》,住房公積金繳存人及配偶購買位于北京市行政區(qū)域內(nèi)的住房,或購買本人及配偶身份證、戶口簿記載的縣、市或戶籍所在地的省會(huì)城市內(nèi)的住房,才能辦理住房公積金購房提取。

舉個(gè)例子,如果購房人的戶籍在山東省青島市,則只有在購買北京、青島、濟(jì)南三個(gè)城市住房的時(shí)候,才能提取公積金,購買其他城市的住房時(shí)無法提取。

免責(zé)聲明:

1、本站部分文章為轉(zhuǎn)載,其目的在于傳遞更多信息,我們不對(duì)其準(zhǔn)確性、完整性、及時(shí)性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點(diǎn),并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

2、中金普華產(chǎn)業(yè)研究院一貫高度重視知識(shí)產(chǎn)權(quán)保護(hù)并遵守中國各項(xiàng)知識(shí)產(chǎn)權(quán)法律。如涉及文章內(nèi)容、版權(quán)等問題,我們將及時(shí)溝通與處理。